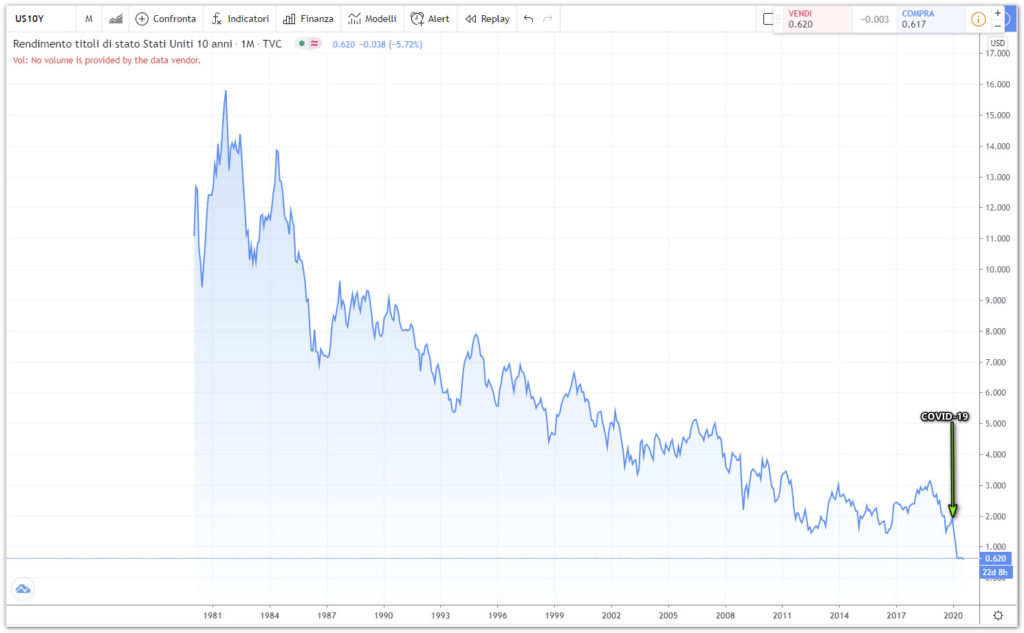

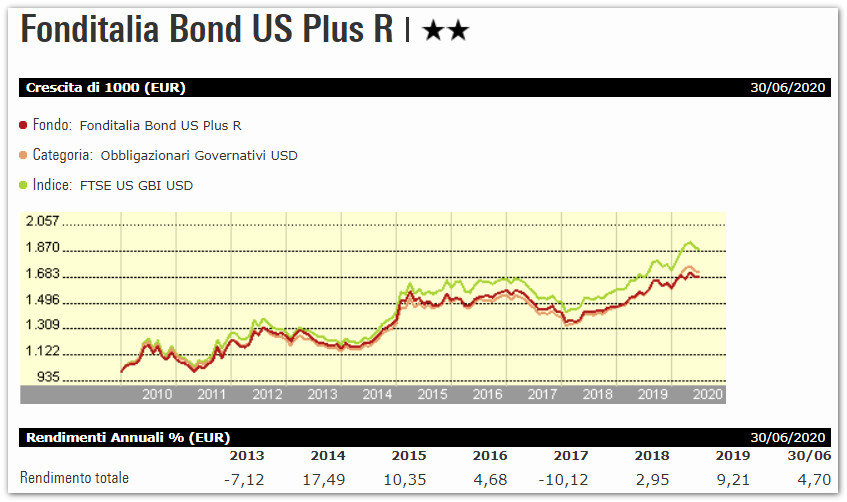

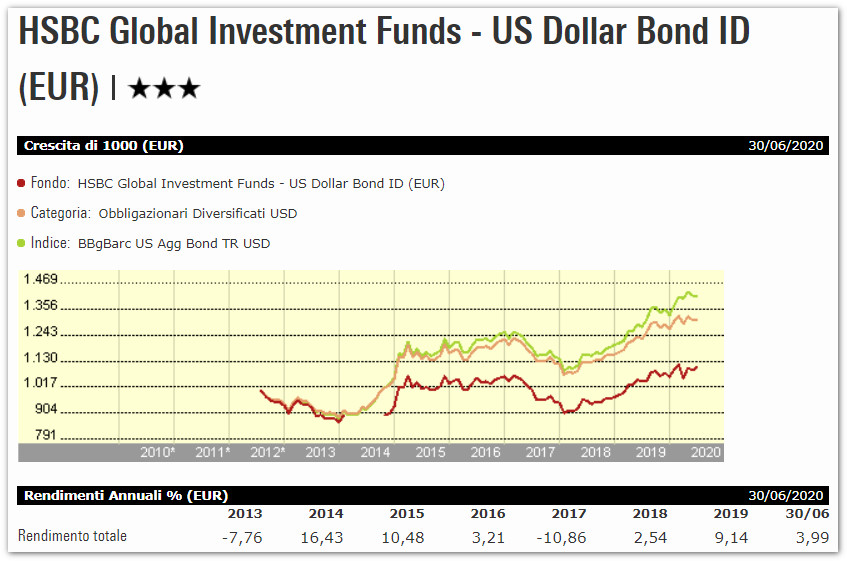

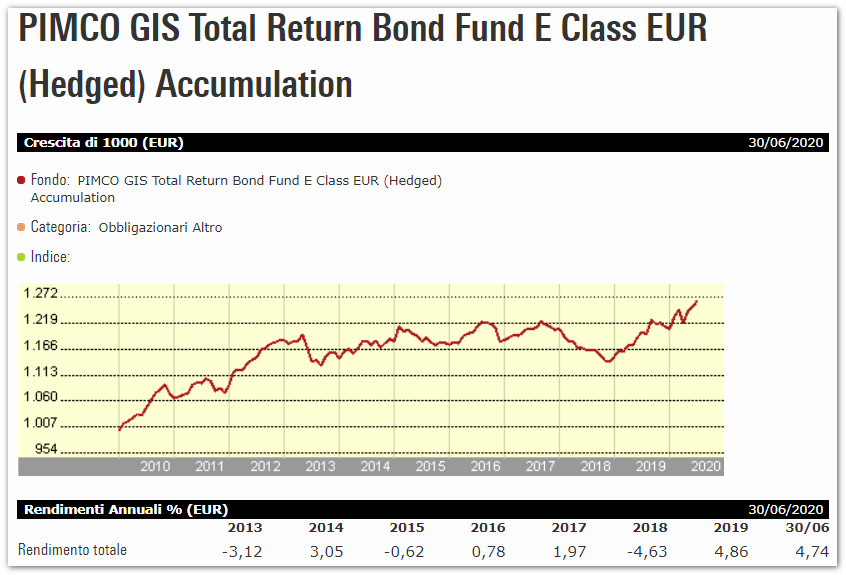

Ricordate la premessa doverosa del precedente articolo ? “ I rendimenti obbligazionari funzionano all’inverso di quelli azionari e cioè, se le obbligazioni salgono si ha una perdita, se scendono invece un guadagno.

Detto questo, come il lettore attento potrà sicuramente notare, alla ripresa a V dei mercati americani nel post covid non è corrisposta una ripresa a V dei corsi dei bond …

Cosa significa questo ? …. Nostra possibile spiegazione, che per gli investitori istituzionali di tutto il mondo, rendimenti americani allo 0.67 risultano ancora appetibili.

Del resto stiamo parlando di diventare creditori della più grande economia del mondo.